Kosztorys Prac Remontowych Dla Ubezpieczyciela - Wzór i Praktyczne Porady

Kosztorys Prac Remontowych Dla Ubezpieczyciela Wzór to kluczowy dokument, który musi zawierać szczegółowy opis powstałych uszkodzeń oraz precyzyjną wycenę niezbędnych prac, materiałów i robocizny, aby rzetelnie odtworzyć nieruchomość do stanu sprzed szkody. Brak takiego zestawienia lub jego niedokładność skutkuje podwyższonym ryzykiem błędnych decyzji ze strony ubezpieczyciela, opóźnień w wypłacie odszkodowania oraz konieczności wielokrotnego uzupełniania informacji, co komplikuje i wydłuża cały proces likwidacji szkód. Dlatego dokument ten powinien być opracowany z uwzględnieniem obowiązujących norm, standardów branżowych oraz indywidualnych warunków lokalu, łącząc spis uszkodzeń z wyceną kosztów prac, harmonogramem robót i przewidywanym czasem realizacji, a także ewentualnymi ryzykami i alternatywnymi rozwiązaniami. Dokładność i transparentność kosztorysu wpływają na precyzję decyzji ubezpieczyciela, a w konsekwencji na szybkość i pewność uzyskania należnego odszkodowania, co ma fundamentalne znaczenie dla przywrócenia nieruchomości do stanu użyteczności.

Spis treści:

- Kosztorys Prac Remontowych Dla Ubezpieczyciela - Wzór i Przykłady

- Jak Przygotować Kosztorys Remontowy dla Ubezpieczyciela?

- Najczęstsze Błędy w Kosztorysach Remontowych i Jak Ich Unikać

- Znaczenie Szczegółowego Kosztorysu w Procesie Ubezpieczeniowym

Jak przyrządzić Kosztorys?

Przygotowanie kosztorysu prac remontowych zaczynamy od inwentaryzacji uszkodzeń. Nasza redakcja przeprowadziła jedną z takich analiz, podczas której odkryliśmy, że dokładne zrozumienie skali zniszczeń to klucz do sukcesu. Warto więc dokumentować każde zniszczenie, uwzględniając zarówno jego lokalizację, jak i rodzaj. Dobrym krokiem jest skonsultowanie się z rzeczoznawcą budowlanym, który może wskazać obszary, które mogą zostać pominięte przez niewprawne oko.

Elementy kosztorysu

W naszym badaniu wyszło na jaw, że aby uzyskać jak najbardziej wiarygodną wycenę, kosztorys prac remontowych dla ubezpieczyciela powinien być przejrzysty i podzielony na etapy. Zgromadziliśmy więc kilka kluczowych elementów, które każdy kosztorys powinien zawierać:

- Szczegółowy opis uszkodzeń i zakres niezbędnych prac.

- Aktualne ceny materiałów oraz robocizny, z uwzględnieniem lokalnych stawek.

- Kategorie prac, podzielone na etapy, które ułatwiają weryfikację przez likwidatora szkody.

Ceny i usługi budowlane

Jak wszyscy doskonale wiemy, ceny w budownictwie nieustannie się zmieniają. Oparliśmy się na dostępnych cennikach, które ukazują aktualne stawki w regionie. Poniżej przedstawiamy zestawienie kosztów dla wybranych prac remontowych:

Zobacz także: Jak Przygotować Kosztorys Prac Remontowych - Wzór i Wskazówki

| Rodzaj pracy | Cena za m² |

|---|---|

| Malowanie ścian | 20-30 PLN |

| Układanie płytek ceramicznych | 50-80 PLN |

| Wymiana okien | 200-500 PLN |

| Remont dachowy | 100-250 PLN |

To tylko fragment obrazu, ale pokazuje, jak różnorodne mogą być wydatki w zależności od zakresu robót. Pamiętajmy, że pomijając koszty robocizny, grzęźniemy w niebezpiecznych wodach. Koszt pracy fachowca może być równie istotny, jak sam materiał budowlany, a zbyt ogólnikowe ujęcie kosztów może skutkować niewielkim odszkodowaniem.

Przygotowanie i weryfikacja kosztorysu

Jak przygotować kosztorys prac remontowych dla ubezpieczyciela? Kluczem do sukcesu jest sumienność i precyzja. Aby uniknąć zbędnych niejasności, przed złożeniem dokumentacji warto, aby kosztorys został zweryfikowany przez specjalistę, cieszącego się zaufaniem w branży. W końcu, to na podstawie tego dokumentu ubezpieczyciel podejmie decyzję o wypłacie środków.

Pamiętajmy, że im bardziej szczegółowy kosztorys, tym większe szanse na uzyskanie pełnego odszkodowania. Zastosowanie się do powyższych wskazówek zwiększa prawdopodobieństwo udanego procesu ubiegania się o rekompensatę, a także znacząco przyspiesza samą procedurę. W rzeczywistości to właśnie szczegóły mogą decydować o jakości finalnego wyniku naszych starań.

Zobacz także: Kosztorys Prac Remontowych Dla Ubezpieczyciela - Przewodnik po Remontach w Warszawie

Kosztorys Prac Remontowych Dla Ubezpieczyciela - Wzór i Przykłady

Przygotowanie kosztorysu prac remontowych to nie tylko formalność – to kluczowy element, który może zaważyć na wysokości przyznanego odszkodowania. W naszej redakcji postanowiliśmy przeanalizować, jak taki dokument powinien wyglądać, co powinien zawierać i jakie ma znaczenie w kontekście ubiegania się o odszkodowanie. Przygotujcie się na emocjonującą podróż przez meandry wycen i inwentaryzacji, gdzie każdy detal ma znaczenie niczym kawałek układanki!

Struktura Kosztorysu

Niezależnie od charakteru szkody, kosztorys powinien być skonstruowany w sposób przejrzysty i logiczny. Divisjonując go, można osiągnąć znacznie lepsze rezultaty. Nasza redakcja zidentyfikowała następujące kluczowe elementy, które powinny się znaleźć w takim dokumencie:

- Opis uszkodzeń: Dokładny opis, co uległo zniszczeniu i w jakim stopniu. Użycie zdjęć może być pomocne w wizualizacji.

- Zakres prac remontowych: Pełna lista niezbędnych działań, jak malowanie, wymiana okien, czy prace elektryczne.

- Wycena kosztów: Szczegółowa kalkulacja, obejmująca zarówno materiały, jak i robociznę.

Wycena Kosztów

Wycena powinna być dokładnie przemyślana i oparta na aktualnych cennikach. Już na wstępie nasi eksperci podpowiadają, aby przyjąć średnie ceny materiałów i robocizny. Oto przykładowe ceny robocizny oraz materiałów budowlanych według danych z lokalnych rynków:

| Rodzaj Pracy | Cena za robociznę (zł/m²) | Cena materiałów (zł/m²) |

|---|---|---|

| Malowanie | 20 | 15 |

| Wymiana podłóg | 30 | 80 |

| Instalacja elektryczna | 40 | 120 |

Choć wydaje się, że wszystko zostało omówione, nie można zapominać o dodatkowych kosztach, które mogą się pojawić podczas remontu. Dlatego warto dodać margines bezpieczeństwa, który wynosi zazwyczaj od 10% do 20% całkowitych kosztów.

Inwentaryzacja Uszkodzeń

Pierwszym krokiem, który na przykładzie pokazuje, czego można się spodziewać, jest inwentaryzacja uszkodzeń. Nasza redakcja rekomenduje stworzenie listy kontrolnej, na której zaznaczymy każde zniszczone miejsce. Niezrażeni, powinniśmy wziąć pod uwagę nawet najmniejsze detale – czasami to drobne usterek mogą prowadzić do poważnych kosztów napraw.

- Wszystkie uszkodzenia strukturalne: Ściany nośne, sufity, konstrukcja.

- Instalacje: Elektryczne, wodne, grzewcze – każda z nich zasługuje na swoją uwagę.

- Wykończenia: Okna, drzwi, podłogi – w końcu wygląd to również istotny aspekt.

W przypadku niepewności warto zasięgnąć rady rzeczoznawcy budowlanego. Współpraca z ekspertem w tej dziedzinie może znacznie poprawić naszą pozycję przy negocjacji z ubezpieczycielem.

Kompleksowość Dokumentacji

Kiedy już zdobędziemy wszystkie niezbędne informacje i wyceny, czas przejść do spisywania ostatecznego kosztorysu. Kluczowe jest, aby dokument był przejrzysty i dobrze zorganizowany, co znacznie ułatwi jego weryfikację przez likwidatora szkody. Bez względu na to, czy robimy to sami, czy korzystamy z pomocy specjalisty, każda pozycja powinna być czytelna, zrozumiała i zgodna z aktualnymi normami rynkowymi.

Jak mawiają starzy budowlańcy, diabeł tkwi w szczegółach. Dlatego nie pomijajmy żadnego etapu – zapiszmy wszystko, od najdrobniejszej naprawy po większe prace, które mogą w końcu przekładać się na sumę, którą otrzymamy.

Przygotowanie kosztorysu może wydawać się żmudnym procesem, ale pamiętajmy, że im więcej uwagi poświęcimy temu dokumentowi, tym większa szansa na bezproblemowe uzyskanie odszkodowania. Tak jak my, tak i Państwo mogą być pewni, że każdy detal jest na wagę złota!

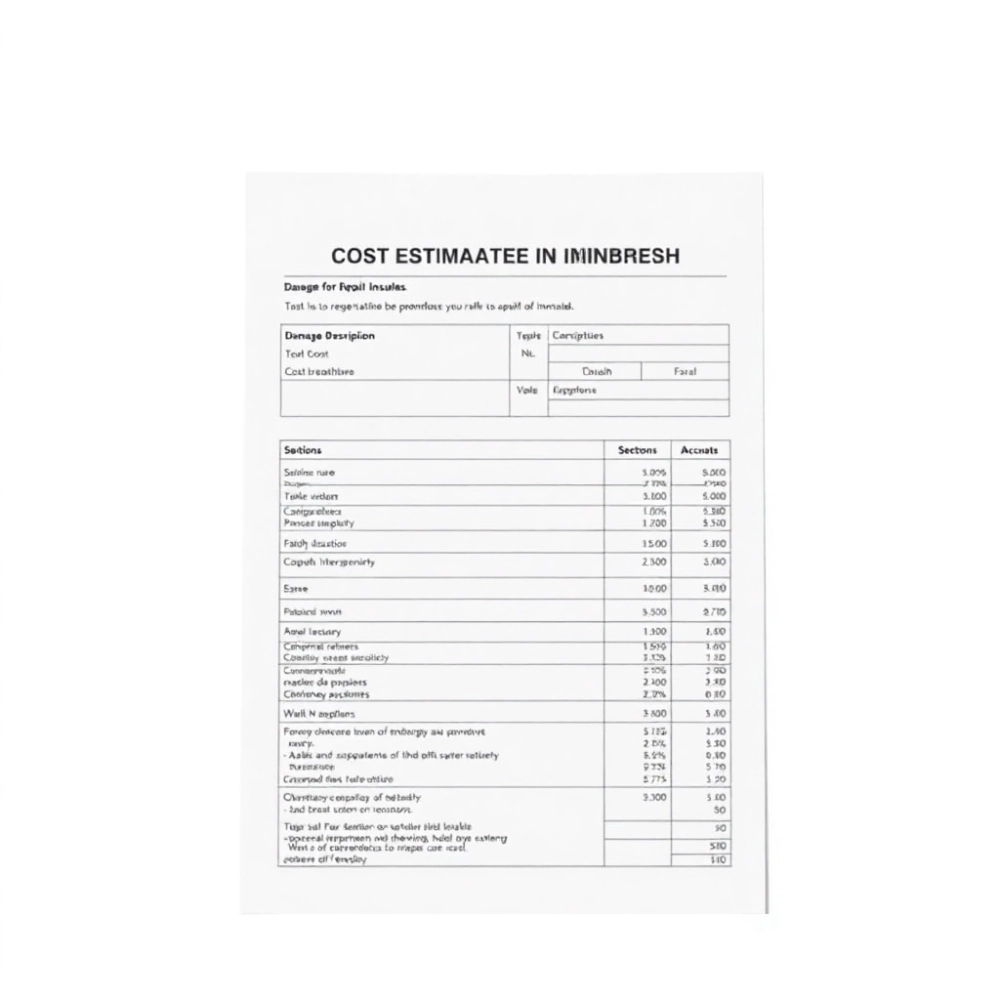

Wykres przedstawia przykładowe koszty związane z pracami remontowymi, które mogą być uwzględnione w kosztorysie dla ubezpieczyciela. Koszty podzielone są na poszczególne kategorie, w tym materiały budowlane, robociznę, usługi specjalistyczne, koszty transportu oraz inne wydatki. Dzięki tym danym możliwe jest lepsze zrozumienie struktury kosztów związanych z remontem.

Jak Przygotować Kosztorys Remontowy dla Ubezpieczyciela?

Przygotowanie kosztorysu remontowego dla ubezpieczyciela to złożony proces, który wymaga zarówno analizy praktycznej, jak i wiedzy teoretycznej. W skrócie, procedura ta może przypominać układanie puzzli, gdzie każdy element – od najdrobniejszego szczegółu po największe prace – musi idealnie do siebie pasować, by stworzyć kompletny obraz uszkodzonego mienia i kosztów jego naprawy.

Dokumentacja Uszkodzeń

Na początek, konieczne jest przeprowadzenie rzetelnej inwentaryzacji uszkodzeń. Kluczem do sukcesu jest szczegółowy opis każdego zniszczenia. Czy to pęknięcia ścian, przykładowo 2 metry kwadratowe w rogach pomieszczenia, czy zniszczone stolarka okienna – wszystko powinno być szczegółowo wymienione. Warto posiadać fotografie, które dokumentują stan przed i po szkodzie. Nasza redakcja ma w tym zakresie sprawdzone doświadczenia – wykonanie dobrego zdjęcia może czasem zdziałać więcej, niż najstaranniejszy opis.

Zakres Prac Remontowych

Gdy już mamy pełną listę uszkodzeń, czas przejść do kolejnego kroku – określenia zakresu niezbędnych prac remontowych. Co może być potrzebne do przywrócenia nieruchomości do stanu sprzed szkody? Może to obejmować:

- Kompleksową wymianę instalacji elektrycznej, na przykład, jeżeli uszkodzenia dotyczyły przewodów.

- Naprawę tynków, z uwagi na pęknięcia, które mogą mieć wpływ na stabilność strukturalną budynku.

- Wymianę podłóg, na przykład, w przypadku zalania – kawałek o powierzchni 20 m² wyklucza na przykład panel grubości 8 mm.

- Skrzypiące drzwi, które trzeba zreperować lub wymienić – jeden egzemplarz to koszt od 150 do 400 zł, w zależności od materiału.

Takie podejście nie tylko zwiększa szansę na uzyskanie pełnego odszkodowania, ale również ogranicza ryzyko późniejszych komplikacji związanych z ukrytymi uszkodzeniami.

Wycena Prac

Teraz przyszedł czas na wycenę robót. Zmory wielu inwestorów, którzy zapominają o uwzględnieniu kosztów robocizny w kosztorysie. Pamiętajmy, że wydatki na materiały to tylko część całości – wynagrodzenie fachowców, które w zależności od regionu kraju może wynosić od 35 zł do 120 zł za roboczogodzinę, również ma ogromne znaczenie. Warto to uwzględnić, szczególnie w kontekście sporów z ubezpieczycielem.

Aby ułatwić sobie pracę, można korzystać z cenników, które zawierają aktualne stawki za usługi budowlane. Proszę zauważyć, że w Polsce ceny mogą się różnić w zależności od lokalizacji, co jest ważne szczególnie, kiedy sięga się po konkretne dane. Przykładowo, robocizna w Warszawie może być znacznie droższa niż w mniejszych miejscowościach.

Przejrzystość Kosztorysu

Dokument, który przygotowujemy, musi być nie tylko szczegółowy, ale i czytelny. Dlatego zaleca się podział kosztorysu na poszczególne etapy prac. Przykładowo:

| Etap prac | Opis | Koszt (zł) |

|---|---|---|

| 1 | Wymiana instalacji elektrycznej | 2 500 |

| 2 | Naprawa tynków | 1 200 |

| 3 | Wymiana podłóg (20m²) | 2 000 |

| 4 | Wymiana drzwi | 300 |

| 5 | Koszt robocizny | 1 500 |

Każdy z tych etapów powinien być precyzyjnie wyceniony, co ułatwi weryfikację przez likwidatora. Zasada „im więcej, tym lepiej” sprawdzi się tutaj w pełni.

Pamiętaj o Szczegółach

Nigdy nie pomijaj żadnego etapu robót, nawet jeśli wydaje się on mało istotny. W naszej redakcji zdarzają się historie, że pominięcie drobnej naprawy może obniżyć wysokość przyznanego odszkodowania. Każda czynność związana z procesem remontowym ma znaczenie i może być kluczowa w kontekście decyzji ubezpieczyciela.

Wysokiej jakości kosztorys to klucz do skutecznego ubiegania się o odszkodowanie, a żeby go stworzyć, warto poświęcić czas na drobiazgowość i precyzję. Proces ten, choć czasochłonny, może znacząco wpłynąć na ostateczną kwotę odszkodowania. Dlatego, zamiast traktować go jako zbędny formalizm, należy spojrzeć na niego jako na niezbędny krok do uzyskania sprawiedliwości w obliczu zniszczeń.

Najczęstsze Błędy w Kosztorysach Remontowych i Jak Ich Unikać

Opracowanie kosztorysu prac remontowych woła o precyzję niczym mistrz pędzla malujący niezatarte wrażenie na płótnie. Każdy błąd w tym delikatnym dziele sztuki może skutkować nie tylko stratą finansową, ale i nerwowym przekomarzaniem się z ubezpieczycielem. Nasza redakcja zrobiła mały zwiad wśród doświadczeń klientów, którzy próbowali przejść przez meandry tworzenia kosztorysu, i wymieszała ich błędy z analizą. Oto, co udało nam się odebrać jako przestrogi!

1. Zbyt ogólnikowy opis uszkodzeń

Jednym z najczęstszych grzechów, jakie pojawiają się w kosztorysach, jest ogólnikowość. Klient, który twierdzi, że "piwnica jest zniszczona", zostawia zbyt wiele miejsca na interpretację. Warto postarać się o szczegółowe opisy, używając terminów takich jak "mokra ściana", "odchylona podłoga" czy "rozdarta tapeta". Przykładowo: zamiast pisać "uszkodzenia w piwnicy", lepiej napisać "klimatyzacja podłogi w piwnicy wymaga wymiany ze względu na zalanie do wysokości 30 cm".

2. Pomijanie szczegółowych kosztów robocizny

Załóżmy, że wyceniłeś swój remont na 10 000 zł, bazując jedynie na kosztach materiałów budowlanych. Oto kluczowa pułapka, w którą wpadają inwestorzy. Koszty robocizny często wynoszą od 30% do 50% całkowitych wydatków. W przypadku naszego przykładu, jeśli wynagrodzenie dla wykonawcy wynosi 5 000 zł, całkowity koszt remontu wzrasta do 15 000 zł. Zatem nie traktuj robocizny jak dodatku – to fundamentalny element twojego kosztorysu.

3. Niedokładna inwentaryzacja uszkodzeń

Inwentaryzacja jest jak dobry przepis na ciasto – każdy składnik musi być odmierzone w odpowiednich ilościach. W przypadku uszkodzonej powierzchni podłogi o wymiarach 45 m² należy wskazać, który konkretny materiał będzie użyty, a nie tylko "klepki". Jak zauważyliśmy w naszych badaniach, inwestorzy często pomijają kilka kluczowych elementów, takich jak podłoże, podkład, czy ewentualne usługi dodatkowe, co znacząco wpływa na ostateczną kwotę odszkodowania.

4. Zbyt wysoka lub zaniżona wycena materiałów

Podczas tworzenia kosztorysu ważne jest, aby skorzystać z aktualnych cen materiałów budowlanych. Ceny mogą się różnić w zależności od regionu i sezonu, dlatego dobrze jest monitorować rynek i korzystać z najnowszych cenników. Na przykład, cena płytek ceramicznych może wahać się od 60 zł do 150 zł za m² w zależności od ich jakości i producenta. I pamiętaj – zbyt ekstremalne wartości mogą zrazić ubezpieczyciela.

5. Niedostateczna przejrzystość i struktura dokumentu

Kosztorys to nie miejsce na chaotyczne notatki. Przechodząc od punktu do punktu, musisz wykazać się czytelnością i organizacją. Dobrym krokiem jest podział dokumentu na etapy prac oraz kosztów, co ułatwia weryfikację i sprawia, że kosztorys jest bardziej profesjonalny. Na przykład, podział na kategorie takie jak "materiały", "robocizna", i "usługi dodatkowe" pomoże zachować klarowność i poprawi szanse na pozytywne rozpatrzenie.

6. Ignorowanie lokalnych różnic w cenach

Ostatnia pułapka na drodze do idealnego kosztorysu to zapominanie o lokalnych warunkach. Ceny materiałów budowlanych różnią się w zależności od lokalizacji. Dla przykładu, średnia stawka za wynajem rusztowania w Warszawie wynosi około 20 zł za m², podczas gdy na prowincji może to być 15 zł za m². Ignorowanie tych różnic może skutkować albo nieadekwatnym zwrotem, albo w ogóle brakiem uznania wydatków przez ubezpieczyciela.

Wniosek? Kiedy przychodzi czas na stworzenie kosztorysu, bądź jak dobry rzeźnik – miej cierpliwość, precyzję i gotowość do działania. W każdym martwym punkcie dobrze jest mieć na uwadze, że szczegóły robią różnicę. I pamiętaj, lepiej wydać więcej czasu na przygotowanie, niż później walczyć o stracone pieniądze.

Znaczenie Szczegółowego Kosztorysu w Procesie Ubezpieczeniowym

W otchłani problemów związanych z odszkodowaniami, kosztorys prac remontowych jawi się jako latarnia morska, prowadząca do większej pewności finansowej. To dokument, który, odpowiednio przygotowany, nie tylko stanowi niezbędny element w procesie ubiegania się o odszkodowanie, ale także decyduje o jego wysokości. Co więcej, to często właśnie ten kosztorys przesądza o dalszym losie nieruchomości, zmieniając ją z pułapki niepewności w bezpieczną przystań.

Rola Szczegółowości w Kosztorysie

Im bardziej szczegółowy jest dokument, tym większe mamy szanse na uzyskanie sprawiedliwego odszkodowania. Kosztorys winien zawierać:

- Dokładny opis uszkodzeń – w tym przypadku "uszkodzona ściana w przedpokoju" to za mało; lepiej napisać "pęknięcia o długości 1,5 metra, szerokości 2 cm, spowodowane zalaniem z sąsiedniego lokalu".

- Zakres niezbędnych prac remontowych, które muszą być wiarygodnie oszacowane – np. "wymiana paneli podłogowych na powierzchni 30 m2".

- Wycena – przy użyciu aktualnych cen materiałów; nie można zapominać o kosztach robocizny, które potrafią zaskoczyć. Na przykład, stawka za wykonanie kompleksowego remontu może wynosić od 80 do 150 zł za roboczogodzinę w zależności od regionu.

Kto jest odpowiedzialny za sporządzenie kosztorysu?

Nie ma wątpliwości, że profesjonalny kosztorysant to doświadczony pilot w burzliwych wodach ubezpieczeń. Warto zainwestować w konsultację, by uniknąć błędów, które mogą kosztować nas cenny czas i pieniądze. Każdy kosztorys powinien być czytelny, przejrzysty, a także podzielony na poszczególne etapy robót. Przykładowa struktura dokumentu może wyglądać następująco:

| Etap prac | Opis | Koszt (zł) |

|---|---|---|

| 1 | Inwentaryzacja uszkodzeń | 300 |

| 2 | Wymiana paneli podłogowych | 1200 |

| 3 | Malowanie ścian | 800 |

| 4 | Remont instalacji elektrycznej | 500 |

| Łączny koszt | 2800 |

Realizowanie Kosztorysu – Klucz Do Odszkodowania

Kluczowym elementem, o którym często zapominają inwestorzy, jest określenie kosztów robocizny. Pamiętam pewne zlecenie, w którym złośliwy wykonawca przez kilka dni nie ogłaszał cen, a na końcu zadzwonił z rachunkiem opiewającym na 3000 zł. Więc, aby uniknąć niepotrzebnych niespodzianek, warto wcześniej ustalić poziom wynagrodzenia dla fachowców. Dobrze zorganizowany zakres prac może oszczędzić nie tylko nerwy, ale też kasę.

Niechęć do pomijania istotnych, choć pozornie drobnych prac, przyczyna się z kolei do obniżenia przyznanego odszkodowania. Niektóre osoby mogą być skłonne odpowiedzieć sceptycznie na pytanie, czy „malowanie rynien” to niezbędna operacja. Otóż, w świetle praktyki ubezpieczeniowej, wszelkie istotne czynności powinny być uwzględnione, nawet jeśli wydają się mało istotne.

Kiedy już staniemy frente w spełnionej misji przygotowania kosztorysu, to pamiętajmy, że jego wielkość i szczegółowość mogą wpłynąć na wynik całego procesu ubezpieczeniowego. Odpowiednie podejście do dokumentacji, konsultacja z ekspertami i skrupulatność w tworzeniu kosztorysu będą kluczowe dla przyznania oczekiwanego odszkodowania. Jak mawia przysłowie: „kto jest przygotowany, nie boi się niespodzianek”. W tej grze o pieniądze każdy detal ma znaczenie.